Seit Jahren wird in unserem Land das Rentenalter immer weiter erhöht, schließlich steigt ja auch die Lebenserwartung und das Rentenniveau im Gegenzug immer weiter gesenkt, denn der Eintritt in die Rente soll so unattraktiv wie möglich gemacht werden. Freute sich mein Großvater und mein Vater noch auf seine Rente, wird den kommenden Generationen eine Angst vor der Altersarmut suggeriert, die ehrlich gesagt noch viel schlimmer ausfallen wird, als die meisten denken und der Staat kann sich immer schön mit dem Satz dem Absatz des Rentenbescheids herausreden in dem wir alle darauf hingewiesen werden, dass eine private Vorsorge notwendig sein wird und wir „bei der ergänzenden Altervorsorge den Kaufkraftverlust beachten sollten“ (vgl. Rentenbescheid der DRV)

Kaufkraftverlust? Was ist das?

Sicher kennen Sie das, alles wird immer teurer. Das ist normal, eine geringe Inflation ist nicht nur ärgerlich, eine leichte Inflation ist gut und sogar staatlich gewollt. Wer genau wissen möchte warum, der möge ein Volkswirtschaftsstudium anstreben oder sich näher über den Unterschied und die Gefahren und Möglichkeiten von Inflation, Deflation und Stagnation auseinandersetzen.

Wenn aber alles immer teurer wird, dann ist Ihr Geld faktisch immer weniger wert, die 100,- Euro von heute, sind halt nicht mehr die 100,- Euro von morgen, einer der Gründe, warum der Vergleich D-Mark vs. Euro heute mehr hinkt denje, denn die Inflation ist keine Erfindung der Euroeinführung, die Inflation gab es schon zu D-Mark-Zeiten, auch damals waren die 100,- DM von 1980 nicht die 100,- DM von 1990.

Ein Beispiel des täglichen Lebens:

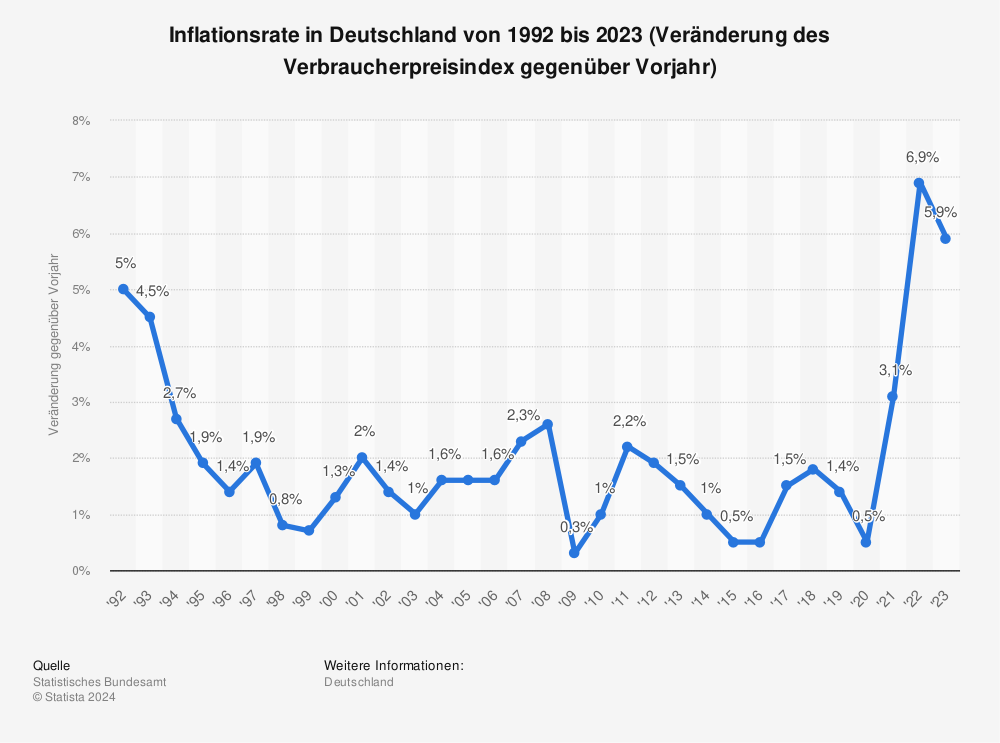

Nehmen wir an, Sie kaufen sich einen Fernseher für 499,- Euro und rechnen damit, dass Sie in 5 Jahren einen neuen kaufen wollen (neues Modell) oder müssen (das Gerät geht kaputt), sie wissen also, dass sie in 5 Jahren wieder € 499,- ausgeben müssen. Also legen Sie jedes Jahr von Ihrem Weihnachtsgeldgeschenken 100,- Euro zur Seite, nach 5 Jahren, haben sie dann 500,- Euro zur Seite gelegt. Langfristige Anlagen lohnen sich hier nicht, auf dem Sparbuch oder Tagesgeldkonto bekommen sie annähern 0% Zinsen. Da liegen also 500,- Euro, aber jetzt kommt die Inflation, diese betrug 2018 1,8% in 2017 1,5%.

Mehr Statistiken finden Sie bei Statista

Wie die Grafik zeigt, schwankt diese im Vergleich der letzten Jahre immer wieder, wenn man jedoch von einer durchschnittlichen Inflation von ca. 1,8% im Vergleich der letzten 25 Jahre ausgeht, liegt man gar nicht so falsch. Es handelt sich hier jedoch um eine gesamtdeutsche Durchschnittsbetrachtung, die persönliche Inflationsrate kann durchaus darüber oder auch leicht darunter liegen. Der hinter der Rate stehende „Warenkorb“ wurde in den letzten Jahren immer wieder an das durchschnittliche Einkaufsverhalten angepasst. So finden sich beispielsweise im Warenkorb der 1990er keine Kosten für Internet und Handy, weil es das zu dieser Zeit nicht gab und es auch am Anfang nur eine geringe Zahl der Deutschen überhaupt hatte. Rechnen wir also mit einer durchschnittlichen Inflation von 1,8% pro Jahr.

Aus 500 Euro werden 482,31 Euro

Sie habe im jährlich 100 Euro gespart. Ihre 100 Euro sind nach einem Jahr schon nur noch € 98,20 Euro wert. Im darauf folgenden Jahr legen Sie 100 Euro dazu, sie haben also. Auch die sind dann nur noch 98,20 Euro wert, allerdings sind ihre ersten 100 Euro nun nur noch 96,43 Euro wert, somit ergibt sich inflationsbereinigt nun ein Gesamterspartes von 98,20+96,43+100 Euro bei Ihrer dritten Sparrunde, zwar liegen jetzt 300 Euro auf dem Konto, aber faktisch haben sie nur 294,63 Euro. Spielen wir dieses Spiel nun zu Ende, ergibt sich durch die Inflation am Ende bei einem Spaßguthaben von 500,- Euro ein faktisches Guthaben von 482,31 Euro! Ihnen fehlen also 16,69 Euro, um wieder für 499,- Euro ein Gerät kaufen zu können, das sind rund 3,6% Wertverlust bezogen auf den alten Kaufpreis, nur werden Sie sich so den neuen Fernseher nicht wirklich leisten können, denn die technische Weiterentwicklung wird aller Vorraussicht nacht nicht 499,- Euro kosten, sondern vermutlich eher 549,- Euro, weil man statt HD nun 4K kauft, der Fernseher nun per WLAN angesteuert wird oder sonstige technische Neuerungen eine stärkere Preiserhöhung „rechtfertigen“. Ihnen fehlt also eigentlich noch mehr Geld, bleiben wir jedoch bei der Inflationsrate, so hätten sie also Ihre Sparrate jedes Jahr um die Inflationsrate steigern müssen, um zumindest den Wert zu halten. Soweit, so gut, das waren überschaubare 500 Euro und überschaubare 5 Jahre! Stellen Sie sich nun vor, Sie müssen das über einen Zeitraum von 45 Jahren einplanen, alle historischen Entwicklungen, technische Neuerungen, Krisen, Wechsel usw.

Es wird nicht billiger!

Schauen Sie doch einfach einmal 45 Jahre zurück, stellen Sie sich vor, dass sie heute in Rente gehen und vor 45 Jahren 20 Jahre alt waren. Was hatte man damals? Was hat die Welt gekostet? Was kostete eine Kugel Eis? Wieviel Prozent des Einkommens gab man für Mieten aus? Was kostete ein Auto? Welche Neuerungen gab es im Vergleich zu damals (Handy, Internet, PayTV)? Welche LifeStyle Veränderungen gab es, wie hat sich er Lebenstandard verändert? Ach ja und könnten Sie sich vorstellen in die Welt von vor 45 Jahren oder auch nur von vor 20 Jahren zurückzukehren?

Ihre Altersrente der Deutschen Rentenversicherung

Alle paar Jahre bekommen Sie einen Renteninformationsbrief der Deutschen Rentenversicherung, in diesem Schreiben steht drin, wie viel Rente Sie erwarten dürfen, wenn sie keine Brüche in ihrem Lebenslauf haben, wenn sich ihr Leben immer in der gleichen Bahn weiterentwickelt und Sie so weiter einzahlen, wie bisher. Dieser Brief kann natürlich Ihre Basis für einige Überlegungen sein, wenn es um eventuelle private Vorsorge geht.

Falls Sie ein bisschen mit Zahlen spielen möchten, gibt es aber auch Möglichkeiten weiter in die Zukunft zu blicken, wagen wir mal einen Blick.

Junger Arbeitnehmer mit Durchschnittsverdienst

In meinem Beispiel nehmen wir einen jungen Mann, 30 Jahre alt und seit 10 Jahren in der Arbeitswelt angekommen, er verdient das deutsche Durchschschnittsbruttogehalt von 35.819,- Euro im Jahr, also 2987,42 Euro im Monat. Das entspricht etwa 1.950,- netto im Monat, also ihm stünden monatlich 1.950,- Euro zur Verfügung!

Mehr Statistiken finden Sie bei Statista

Was hat er zu erwarten:

Wir tun nun auch mal so, als würde er diesen Verdienst durchgängig seitdem er 20 ist verdient haben und auch weiterhin in diesem Bereich verdienen. Allerdings kalkuliert der genannte Link noch eine jährliche Lohnerhöhung von 1,5% und einer durchschnittlichen, jährlichen Rentensteigerung aus. Er hätte nun zum regulären Renteneintritt im Jahr 2056 eine monatliche Bruttorente von 2.987,- Euro zu erwarten! Das klingt doch super, er bekommt quasi genausoviel Rente, wie er jetzt Gehalt bekommt, aber so stimmt das nicht. Diese Rente muss noch gekürzt werden, auf jeden Fall um ca. 300 Euro für die Kranken- und Pflegeversicherung, na ja und dann ja auch noch um die Einkommensteuer, aber nehmen wir mal nur die 300,- Euro herunter, so bekommt er 2687,- Euro.

Aus 2.687,- Euro werden 1368,- Euro!

In einem Seitenlink finden wir dann den sogenannten Barwertrechner, hier können wir den realen Barwert der Rentenzahlung eingeben, um nach heutiger Vorstellung zu sehen, wie hoch der Rentenwert sein wird. Auch andere Berechnungstools helfen dabei den realen Gegenwert in die Zukunft zu kalkulieren.

Es ergibt sich bei einer Inflationsrate von 1,8% ein realer Gegenwert von 1.368,- Euro, also grob gesagt werden diesem Beispielarbeitnehmer aus heutiger Sicht monatlich 600,- Euro; also rund 1/3 seines monatlichen Einkommens fehlen!

Könnten Sie ihren heutigen Lebensstandard halten, wenn Ihnen nur 2/3 ihres Bruttolohnes zur Verfügung stünden?

Inflationsbereinigt zusätzlich absichern, viel Spaß dabei…

Halten wir also fest, es fehlen nach heutiger Sicht 600 Euro jeden Monat. Der genannte Beispielarbeitgeber muss also eine zusätzliche Rentenversicherung abschließen, mit der er diese Lücke wieder schließen kann, allerdings sind diese 600 Euro bereits inflationsbereinigt. Da Angebote zu privaten Rentenabsicherungen zunächst immer den Auszahlungsbetrag beinhalten, muss dieser deutlich höher sein. Wollen Sie nach heutiger sicht 600 Euro absichern, so müsste er ca. 1170 Euro monatliche Rentenzahlung privat absichern! Diese Zahl ergibt sich ebenfalls aus der Inflationsberechnung des oberen Beispiels, nur halt nicht rückwärts, sondern vorwärts gerechnet.

Risikobewertungen, Sicherheit oder Gewinnorientierung

Bei welcher Versicherung Sie diese private Vorsorge auch immer abschließen werden, eines haben sie alle gemeinsam. Sie betrachten Sie als Risikofaktor in der Gesamtrechnung! Das heißt, dass ihre private Lebenssituation, Ihr Gesundheitszustand und die zu erwartenden Risiken immer ein Teil der Berechnung sein werden, gewisse Menschen sind in solchen Unternehmen schlicht nicht oder nur sehr schwer versicherbar!

Ein weiterer Faktor ist Gier, ihre persönliche Gier und die es Unternehmens, Versicherungsunternehmen verkaufen ungern Anlagen mit einer hohen Garantie und Sicherheit, sie setzen eher auf spekulativere Anlagekonzepte und sprechen ungern Garantien aus, weil sie selbst nicht wissen, ob sie dese später einhalten können. Ein Aspekt, den viele Versicherte in den letzten Jahren gemerkt haben. Ihnen wird also die Verantwortung übertragen sich zwischen Sicherheit und Wachstum zu entscheiden und mal ehrlich, 6% Verzinsung bei einer unsicheren Anlage klingt schon besser, als 1,75% bei einer sicheren Anlage, auch die Spareinlagen klingen dann besser.

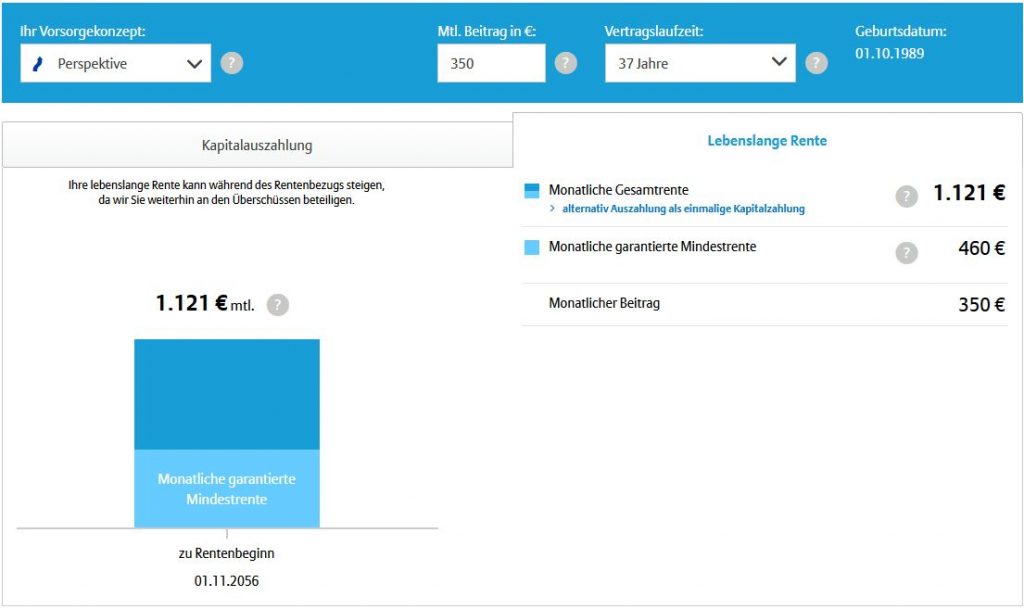

Für meine Beispielberechnung habe ich mir einen online Rechner eines großen deutschen Versicherungsunternehmens genutzt, nehmen Sie gerne Ihr eigenes Versicherungsunternehmen und vor allem nehmen Sie ihre eigenen Werte und Daten.

Unser Beispielarbeitnehmer ist jung und gesund, er hat keine gefährlichen Hobbys und keine Krankengeschichte, er ist der ideale Versicherungsnehmer:

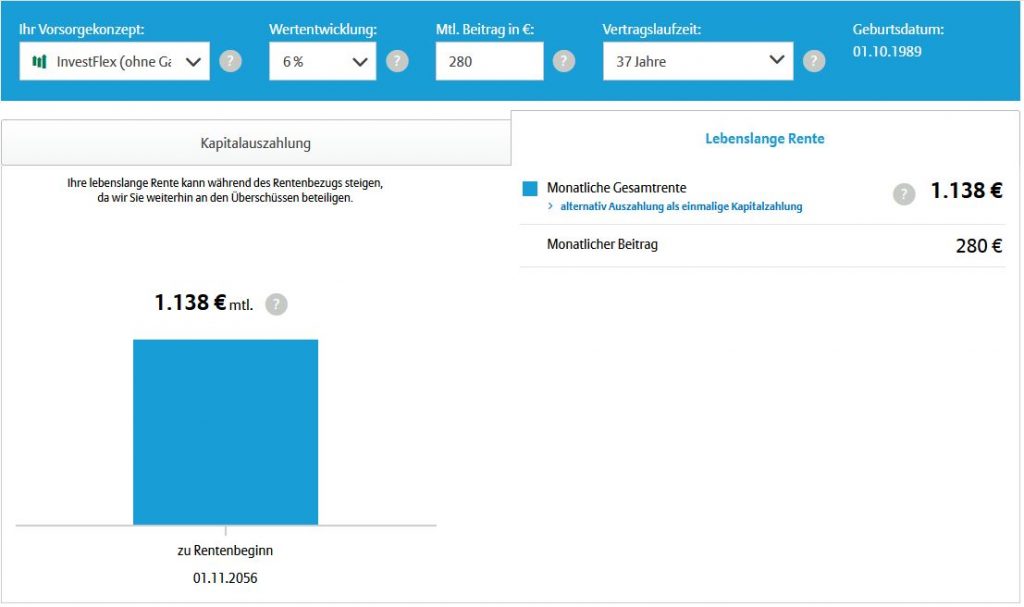

Er müsste die nächsten 37 Jahre jeden Monat 350 Euro, das sind 17,9% seines Nettoeinkommens, ihm blieben dann also noch rund 1.600,- Euro zum leben bzw. für alle anderen Ausgaben. Das Versicherungsunternehmen garantiert ihm dann eine Rente zwischen 460,- Euro und 1.121,- Euro. Er könnte auch nur 280,- Euro zahlen und dafür dann in eine Hochrisikoanlage mit potentiellen 6%, aber ohne Garantien gehen:

Diese Alternative schließt seine Lücke natürlich ebenfalls, für den Fall, dass diese Prognose in den kommenden 37 Jahren auch eintrifft.

Veränderung ist nicht einkalkuliert

Unsere Gesellschaft wird schnellebiger, Jobwechsel eher die Regel als die Ausnahme, damit verbundene Umzüge ebenfalls. Auch können bei einem heute 30jährigen noch Familie, Kinder, Neuanschaffungen, etc. die finanzielle Lage extrem verändern, ganz zu schweigen von eventuellen Krankheiten oder Schicksalschlägen.

Und in diesem Beispiel wird von einem gut verdienenden 30jährigen Single ausgegangen, der bereits 10 Jahre in dieser Höhe verdient hat, in der Ausbildungszeit verdient man allerdings meist deutlich weniger und auch als Berufsstarter ist man vom Durchschnittsgehalt weit entfernt. In den meisten Fällen dürfte die Lücke also höher ausfallen.

Der fehlenden Kaufkraft der Jugend folgt die schwindende Kaufkraft im Alter

Die heutige Jugend wird zwei Rentensysteme tragen müssen, ein staatliches von dem sie immer weniger profitieren und ein privates, das einen großen Teil ihres Einkommens schlucken wird, damit die private Rente später ihr Leben finanziert.

Diese fehlende Kaufkraft und die Angst vor der Zukunft sorgen für einen geringeren Konsum, schließlich muss man ja für später vorsorgen. Statt sein Leben und seine Gesundheit zu genießen, sorgt man nur noch vor und verschiebt alles auf später. Erstmal eine ordentliche Ausbildung, dann einen guten Job, denn sonst kann man sich das ja alles nicht leisten, dann vielleicht doch noch Familie, aber erst, wenn man noch weiter im Job gekommen ist, damit man dem Kind auch was bieten kann. Später hat man ja noch Zeit zu leben.

Nicht vergessen, Pflege droht uns allen!

Wenn man dann in der Mitte des Lebens angekommen ist, kommt ein neues Vorsorgethema. Wir werden alle älter, leben länger und mit größter Wahrscheinlichkeit erwartet uns dann irgendwann die Pflegebedürftigkeit, aber auch die muss man sich leisten können. Also vorsorgen für die Rente und vorsorgen für die Pflege und wieder wird das Leben noch weiter nach hinten verschoben. Doch lässt sich das Leben nicht nach hinten verschieben, man kann die Jugend nicht im Alter erleben, wenn man dann endlich mal Zeit hat und man all das machen kann, was man will. Die Rechnung geht meist nicht auf!

Dem Leben hinterher gespart und nie gelebt

Es wird vermutlich später drei Arten von Rentnern geben: Die einen haben versucht sich abzusichern, haben brav alles gespart und stellen dann fest, dass sie im Alter trotzdem auf staatliche Hilfe angewiesen sein werden, weil ihr Erspartes einfach nicht ausreicht, um den Inflationsverlust auszugleichen. Betrachtet man die Zahlen und Prognosen, wird diese Gruppe einen großen Teil ausmachen.

Andere haben es geschafft, haben immer gearbeitet, viel Geld zur Seite gelegt und würden nun gerne all das nachholen, was sie bisher nicht konnten, doch leider haben sie sich gesundheitlich so sehr ruiniert, dass ihre Gesundheit das nicht mehr mitmacht.

Die dritte Gruppe, wird ebenfalls auf staatliche Hilfen angewiesen sein, sie wird im Alter verzichten müssen, wird nicht mehr großartig auf Reisen gehen, sich in WGs zusammenschließen, um sich die Miete leisten zu können und wird die glücklichste aller Gruppen sein. Denn sie hat in ihrer Jugend gelebt, hat ihr Geld genutzt, um sich Träume zu erfüllen, sie die Welt angesehen, als sie noch gesund war, war nie reich, hat keine großen materiellen Rücklagen, aber eine Kopf voller Erinnerungen und kann zufrieden auf ihr Leben zurückblicken.

Wieso stellen wir unser System um?

Die staatlichen Hilfen müssen dann über Steuern finanziert werden, Steuern die überwiegend von der dann jungen Generation bezahlt werden. Halten wir weiter an dem Generationenvertrag fest, wird das System unfinanzierbar. Die Jugend in 30 Jahren wird dann immernoch ein staatliches System finanzieren, das ihnen nichts mehr bringt, sie werden immernoch eine private Rente aufbauen oder es zumindest versuchen und sie werden eine noch höhere Steuerlast zu tragen haben, um die Querfinanzierung zu tragen.

All diese Probleme sind nicht neu, sie sind nicht auf unser Land begrenzt, sie kamen schon in anderen Ländern vor, die dies erkannten und das Rentensystem auf ein rein steuerfinanziertes umstellten.

Keine Lohnnebenkosten, keine Angst und mehr Geld

Man stelle es sich einmal vor, wir schaffen das Rentensystem in seiner jetzigen Form ab und lassen es über die Umsatzsteuer finanzieren, wir hoch diese sein müsste, kann man ja mal durchrechnen.

Die Lohnnebenkosten würden drastisch sinken, jeder hätte 10% mehr von seinem Geld in der Tasche, die private Zusatzversorgung könnte man ebenfalls abschaffen, wer möchte kann, aber man könnte die Rente einfach mal so hoch setzen, dass jeder vernünftig davon leben kann.

Beitragsbemessungsgrenzen in denen die Hochverdiener wie bisher eben nicht in das Rentensystem einzahlen würden wegfallen, Selbständige und Beamte würden ebenfalls in das staatliche Rentensystem einzahlen, sogar Touristen würden in das System einzahlen, denn jeder der etwas kauft zahlt Umsatzsteuer!

Man nimmt den Menschen wieder die Angst vor der Zukunft und gibt ihnen die Freude auf die Rente zurück, sie könnten entspannter leben und ihr Geld auch mal wieder mit gutem Gewissen ausgeben, weil sie nicht mehr so viel in die Zukunft vorsorgen müssen.